Cuotas de Wimbledon y probabilidad implícita: lectura matemática del mercado

- Por qué la cuota es una probabilidad disfrazada

- Formatos: decimal, fraccional y americano

- Cálculo de la probabilidad implícita en tres pasos

- Overround: cuánto cobra la casa en cada mercado

- Neutralizar el margen: cuotas justas sin hold

- Valor esperado y criterio para apostar

- Eficiencia del mercado de Wimbledon: dónde aparece valor

- Movimientos de cuota antes del saque: qué leer y qué no

- Preguntas frecuentes sobre cuotas y margen

- Tres hábitos útiles al leer la cuota

Por qué la cuota es una probabilidad disfrazada

Durante mis primeros dos años apostando a tenis pensaba que una cuota era simplemente un precio. Veía 2,50 y pensaba en términos de retorno: pongo diez y me llevan veinticinco. Tardé demasiado en entender que detrás de esa cifra hay algo mucho más interesante y mucho más útil que un precio. Detrás hay una probabilidad. Y cuando aprendes a leerla como tal, todo lo demás cambia.

Una cuota es una probabilidad disfrazada de número grande. El 2,50 de una casa española con licencia DGOJ no es un precio inventado: es la traducción a formato decimal de la probabilidad que la casa asigna a ese resultado, más un margen de seguridad. Si conviertes 2,50 a porcentaje haciendo 1/2,50, obtienes 0,40, es decir, un 40%. Eso significa que la casa cree que ese evento ocurrirá cuatro de cada diez veces. No cinco, no tres. Cuatro. Y ahí está toda la información que necesitas para decidir si apuestas o no: comparar tu estimación de probabilidad con la de la casa.

Este artículo no trata de cómo ganar dinero en Wimbledon. Trata de cómo leer el mercado. Son dos cosas distintas y sin la segunda no hay forma seria de enfocar la primera. Voy a repasar los formatos de cuota, el cálculo de probabilidad implícita, el concepto de overround, las cuotas justas sin margen, el valor esperado y cómo se comporta el mercado de Wimbledon específicamente. Todo con ejemplos numéricos que puedas replicar con una calculadora de móvil. Forma parte de mi guía general sobre apuestas en Wimbledon: aquí profundizamos en la matemática; allí está el contexto regulatorio y deportivo.

Una aclaración previa. Las cuotas que voy a usar son ilustrativas. No vienen de un operador concreto ni son recomendaciones. Sirven para explicar la mecánica del cálculo, nada más. El mercado real cambia cada minuto y cualquier número específico envejecería mal.

Formatos: decimal, fraccional y americano

Tres formatos conviven en el mercado mundial y cada uno tiene su historia, su geografía y sus partidarios. En España manda uno solo —el decimal— pero vas a encontrarte con los otros en cuanto abras un comparador internacional o leas previas en medios británicos y estadounidenses. Conviene dominarlos todos, aunque solo uses uno.

La cuota decimal es la más limpia matemáticamente. El número que ves es exactamente lo que vas a cobrar por cada unidad apostada si ganas, incluyendo tu apuesta original. Cuota 2,50 significa diez euros se convierten en veinticinco: quince de beneficio más tu apuesta. La probabilidad implícita se calcula haciendo 1 dividido entre la cuota. Cuota 2,50 da 1/2,50 = 0,40 = 40%. Cuota 1,50 da 1/1,50 = 0,667 = 66,7%. Cuota 3,00 da 33,3%. Memorizar estas equivalencias básicas ahorra tiempo mental durante un torneo.

La cuota fraccional es la tradición británica. Verás cosas como 5/2, 4/1, 11/10, 2/5. El numerador representa el beneficio y el denominador la apuesta. Una cuota 5/2 significa que apostando 2 ganas 5 de beneficio, total a cobrar 7. Convertir a decimal es directo: numerador dividido entre denominador más uno. 5/2 → 2,5+1 = 3,50 decimal. 4/1 → 4+1 = 5,00 decimal. La probabilidad implícita se calcula con denominador dividido entre la suma de ambos. 5/2 da 2/(5+2) = 0,286 = 28,6%. Es la fórmula que nadie recuerda pero que funciona siempre. El formato fraccional sobrevive en Wimbledon por identidad cultural: muchas casas británicas, aunque operen en España, siguen mostrándolo en sus fichas del torneo.

La cuota americana es la más confusa a primera vista pero también la más rápida de leer una vez entendida. Viene con signo positivo o negativo y una cifra de tres dígitos o más. +150 significa que con una apuesta de 100 ganas 150 de beneficio. −200 significa que tienes que apostar 200 para ganar 100. La regla: el signo negativo marca al favorito, el positivo al underdog. Para convertir a decimal: si es positiva, la fórmula es (cifra/100)+1. +150 → 1,50+1 = 2,50 decimal. Si es negativa, es (100/cifra)+1. −200 → 0,50+1 = 1,50 decimal. Probabilidad implícita: positivas dan 100/(cifra+100). +150 → 100/250 = 40%. Negativas dan cifra/(cifra+100). −200 → 200/300 = 66,7%. En España no vas a usar este formato nunca, pero conviene reconocerlo cuando leas análisis estadounidenses, que son buena parte de la literatura seria sobre valor esperado en tenis.

Una nota práctica para no confundirse. Las tres formas dicen lo mismo. 2,50 decimal es 5/2 fraccional es +150 americano. Una probabilidad implícita del 40% se expresa como esas tres cifras distintas, pero el evento que describen es idéntico. Si tu operador te deja elegir el formato, elige decimal y no lo cambies más. Ahorras fricción mental cada vez que calculas.

Cálculo de la probabilidad implícita en tres pasos

He explicado varias veces este cálculo a amigos en terrazas y la reacción suele ser la misma: «¿Tan simple?». Sí, tan simple. La probabilidad implícita de una cuota se calcula en tres operaciones mentales que no requieren calculadora avanzada. El problema no es la dificultad. El problema es que nadie lo hace sistemáticamente. Te propongo convertirlo en rutina.

Paso uno: obtener la cuota decimal. Si tu operador te la muestra ya en decimal, te ahorras este paso. Si la tienes en fraccional o americano, usa las conversiones de la sección anterior.

Paso dos: calcular 1 dividido entre la cuota decimal. Cuota 1,85 da 1/1,85 = 0,5405. Cuota 3,20 da 1/3,20 = 0,3125. Cuota 1,25 da 1/1,25 = 0,800. Cuota 4,50 da 1/4,50 = 0,2222. Ese resultado es la probabilidad implícita en formato decimal.

Paso tres: multiplicar por cien para tener porcentaje. 0,5405 × 100 = 54,05%. 0,3125 × 100 = 31,25%. 0,800 × 100 = 80%. 0,2222 × 100 = 22,22%. Ese es el porcentaje que la casa asigna a ese resultado, incluyendo su margen. Todavía no es la probabilidad «real» que cree la casa —eso viene cuando restamos el overround, que es la siguiente sección—, pero ya es un dato útil para comparar con tu propia estimación.

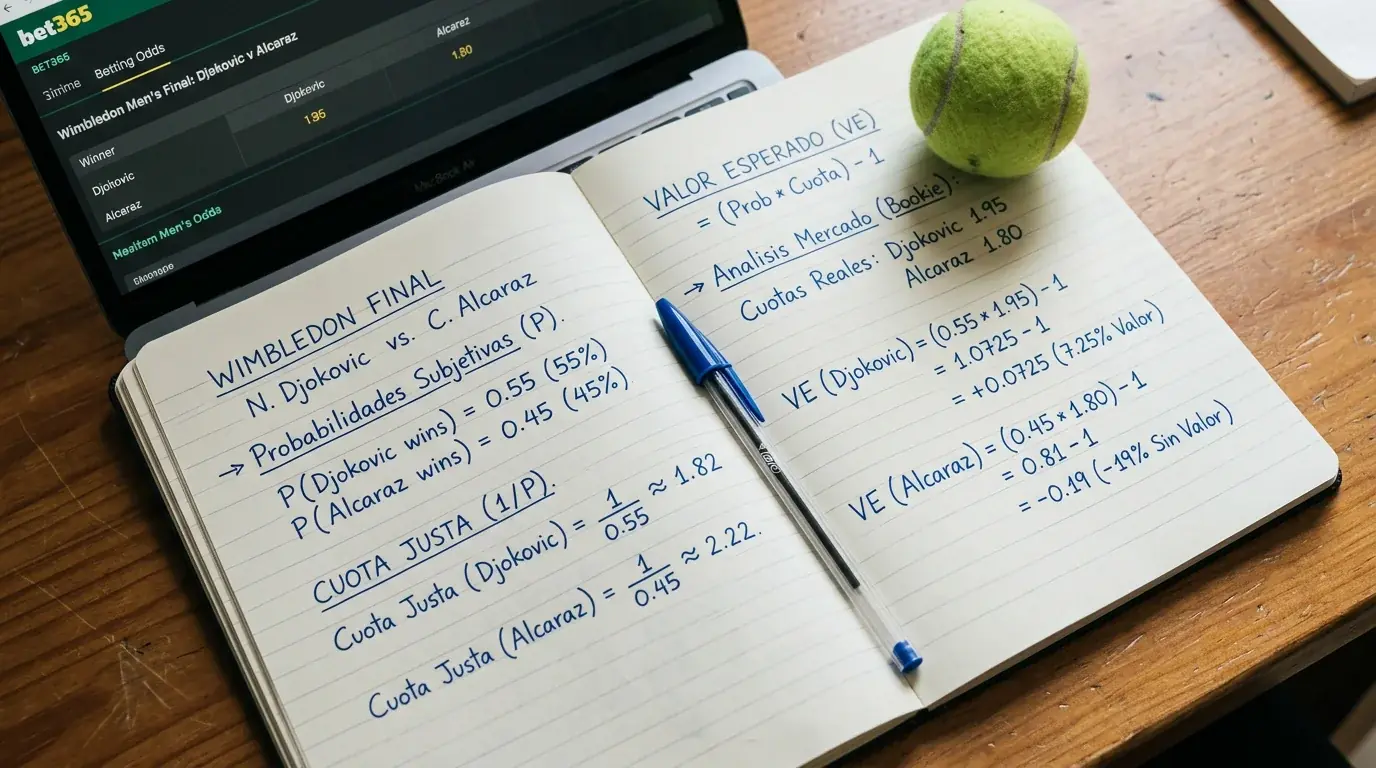

Un ejemplo aplicado a Wimbledon. Imagina un partido de octavos de final con cuotas ilustrativas 1,45 y 2,80. Probabilidad implícita del favorito: 1/1,45 = 0,6897 = 68,97%. Probabilidad implícita del underdog: 1/2,80 = 0,3571 = 35,71%. La suma es 104,68%. Ese 4,68% por encima del 100% es el overround del mercado: el margen bruto que se queda la casa. Cualquier partido con dos resultados posibles debería sumar exactamente 100% si no hubiera margen. Nunca lo hace. El que cobra el exceso es el operador.

Un atajo mental que uso para cuotas muy comunes. Cuota 2,00 es 50% exacto. Cuota 1,50 es 66,7%. Cuota 3,00 es 33,3%. Cuota 4,00 es 25%. Cuota 1,33 es 75%. Cuota 1,20 es 83,3%. Cuota 5,00 es 20%. Memorizar estos siete puntos de referencia permite estimar cualquier cuota intermedia por interpolación rápida. Una cuota 1,90 está entre 1,50 y 2,00: su probabilidad está entre 66,7% y 50%, más cerca del segundo extremo porque 1,90 está más cerca de 2,00. Estimación mental: alrededor del 53%. Cálculo exacto: 52,63%. La interpolación ruda es suficiente para decisiones rápidas.

Una aclaración importante sobre lo que la probabilidad implícita te dice y lo que no te dice. Te dice lo que la casa está dispuesta a pagar. No te dice lo que realmente va a pasar. Tu tarea como apostador analítico es comparar esa probabilidad implícita con tu propia estimación de probabilidad real. Si tú crees que un jugador tiene 60% de ganar y la cuota implica 53%, hay una brecha de 7 puntos a tu favor: el mercado paga más de lo que tu análisis sugiere. Eso es valor. Si tú crees que tiene 45% y la cuota implica 53%, el valor va en contra. No apuestas.

Overround: cuánto cobra la casa en cada mercado

El overround es la medida menos popular entre los apostadores y la más importante para entender el negocio que hay detrás de cada cuota. Lo voy a explicar con una analogía que funciona: es la propina obligatoria que dejas en la mesa cada vez que haces una apuesta, y varía según el restaurante y el plato.

Toda casa de apuestas introduce un margen en sus cuotas para garantizar beneficio sea cual sea el resultado. Ese margen es el overround. Se calcula sumando las probabilidades implícitas de todos los resultados posibles en un mercado y restando 100. Si la suma da 105%, el overround es del 5%. Si da 108%, es del 8%. Y así sucesivamente.

En un mercado de ganador de partido de tenis con dos resultados, el cálculo es directo. Retomo el ejemplo de antes: cuota 1,45 para el favorito (68,97%) y 2,80 para el underdog (35,71%). Suma: 104,68%. Overround: 4,68%. Este es un margen razonable para un moneyline de Wimbledon en un operador con licencia española. Los márgenes en los mercados principales de Grand Slam suelen estar entre 3% y 6%. Por debajo del 3% el mercado es extraordinariamente competitivo —normalmente en partidos de altísimo volumen como finales—. Por encima del 7% empieza a ser caro.

El overround varía enormemente según el tipo de mercado. Moneyline principal de Wimbledon: 3-6%. Total de juegos con líneas estándar: 4-7%. Hándicap asiático: 4-8%. Mercados de ganador por set: 6-10%. Outright de 128 jugadores: 20-30%. Mercados exóticos individuales (aces, dobles faltas): 8-15%. Handicap a cuartos (−3,25): 3-5%, de los más limpios. Estas cifras son orientativas y cambian entre operadores y entre temporadas, pero el orden de magnitud se mantiene.

Por qué el overround del outright es tan alto merece explicación. Cuando la casa tiene que repartir probabilidad entre 128 jugadores, cualquier margen individual aplicado a cada resultado se acumula en la suma. Si el favorito implica 25%, el segundo favorito 18%, el tercero 14% y así descendiendo, cada una de esas estimaciones incluye su propio margen. La suma final puede superar el 130%. Eso no significa que la casa esté estafando: significa que el producto es intrínsecamente caro porque la incertidumbre de un cuadro entero es enorme y el operador tiene que cubrirse más. Cuando veas un outright, internaliza que el overround del 25% es normal y que eso pesa sobre la rentabilidad teórica de cualquier apuesta a largo plazo.

El overround también explica por qué conviene comparar cuotas entre operadores dentro del mercado regulado. Si dos casas con licencia DGOJ ofrecen el mismo partido con overrounds del 5% y del 7%, la primera te está dando de media 2 puntos porcentuales más de probabilidad implícita por euro apostado. Multiplicado por cientos de apuestas durante una quincena, es la diferencia entre ir a pérdidas y estar cerca del punto de equilibrio. El mercado español tiene 44 operadores con licencia activa en apuestas al cierre del tercer trimestre de 2025: hay competencia suficiente para comparar.

Neutralizar el margen: cuotas justas sin hold

Si eliminar el overround de una cuota fuera una operación inútil, las casas de apuestas no se molestarían en esconderlo. Lo esconden precisamente porque la cifra neta —la probabilidad sin margen— es la información verdaderamente valiosa. Te explico cómo recuperarla.

Una cuota sin overround —llamada también cuota justa, fair odds o no-vig odds— es la cuota que tendría el mercado si la casa no cobrara nada y se limitara a reflejar la probabilidad real que ella misma estima. Es la cuota que aproximaría lo que tú esperarías cobrar en un mercado perfectamente eficiente sin intermediario. Nunca vas a encontrarla así en un operador: la casa tiene que vivir de algo. Pero puedes calcularla desde la cuota real y eso te da un punto de referencia clave para saber cuánto valor teórico queda después del margen.

El método es una regla de tres. Sigo con el ejemplo: cuotas 1,45 (68,97%) y 2,80 (35,71%), suma 104,68%. Para normalizar, divido cada probabilidad implícita entre la suma total. Favorito: 68,97 / 104,68 = 65,89%. Underdog: 35,71 / 104,68 = 34,11%. Ahora la suma es 100% exacto. Esas son las probabilidades no-vig. Para convertirlas de vuelta en cuotas justas, hago 1 dividido entre cada probabilidad: 1/0,6589 = 1,518 y 1/0,3411 = 2,932.

La cuota justa del favorito sería 1,52 y la del underdog 2,93. La diferencia con las cuotas reales —1,45 y 2,80— es lo que la casa cobra como margen. 1,52 contra 1,45 son 7 céntimos de cuota por cada euro apostado. Parece poco, pero sobre un volumen anual supone una barbaridad.

Para qué sirve conocer la cuota justa. Primero, como benchmark para comparar operadores. Si casa A tiene cuota justa derivada de 1,52 y casa B tiene 1,58 para el mismo favorito, significa que B está estimando una probabilidad real menor (63,3% contra 65,9%). Eso te da información sobre cómo evalúan el partido dos operadores distintos y a veces revela asimetrías explotables. Segundo, como filtro mental antes de apostar. Si la cuota real del favorito es 1,45 y mi estimación de probabilidad real es 70%, necesito una cuota justa de 1,43 o superior para que sea matemáticamente positivo. Si la cuota justa derivada de la cuota real es 1,52, entonces la casa paga más de lo que mi estimación sugiere para ese lado. Si es 1,40, paga menos.

Un error frecuente es comparar directamente la cuota real con tu estimación, sin neutralizar el overround. Si la casa ofrece 1,45 y tú crees que la probabilidad real es 68%, podrías pensar que ambos están alineados (1/0,68 = 1,47). Pero la cuota justa derivada es 1,52, lo que significa que la casa cree que la probabilidad real es 65,9%, no 68,97%. Tu estimación está en realidad 2 puntos por encima de la de la casa: hay valor a favor. La cuota real engaña porque incluye el margen; la cuota justa es la que permite comparar manzanas con manzanas.

Valor esperado y criterio para apostar

Ha llegado el concepto que más se invoca y menos se calcula en el mundo de las apuestas. El valor esperado, abreviado como EV por expected value, es la piedra de toque del apostador analítico y la razón matemática que separa a quien apuesta con criterio de quien apuesta por intuición. No es un truco. Es simple aritmética aplicada a probabilidades.

La fórmula del EV en su forma más básica es la siguiente. Probabilidad de ganar multiplicada por beneficio en caso de ganar, menos probabilidad de perder multiplicada por pérdida en caso de perder. Sobre una apuesta de 100 euros a cuota 2,50 con probabilidad real estimada del 45%, el cálculo es: 0,45 × 150 = 67,5, menos 0,55 × 100 = 55. EV = +12,5 euros. Positivo. Si repito esa apuesta infinitas veces con las mismas condiciones, mi rendimiento medio esperado es de +12,5 euros por cada 100 apostados. No garantiza ganar cada vez: garantiza ganar a largo plazo.

Lo clave del EV es que depende completamente de dos estimaciones: la cuota (que viene dada por la casa) y la probabilidad real que tú asignas al evento (que tienes que estimar tú). La primera es objetiva y pública. La segunda es el trabajo real del apostador analítico. Si tu estimación es sistemáticamente peor que la de la casa, tu EV será sistemáticamente negativo, por muy buena que sea tu matemática. Si tu estimación es marginalmente mejor, tu EV será marginalmente positivo y tu rentabilidad a largo plazo dependerá de la disciplina y del volumen.

Khalid Ali, consejero delegado de IBIA, describió así el panorama de riesgos del tenis en su informe anual de 2025: «Our 2025 data highlights a familiar integrity risk pattern, with football and tennis continuing to account for most suspicious betting activity.» Lo menciono aquí porque conecta con una advertencia importante sobre el EV en tenis. Cuando el mercado se comporta de forma coherente, el cálculo del valor esperado funciona bajo las reglas esperadas. Cuando hay patrones anómalos —alertas de integridad, movimientos inexplicables de cuota, volumen concentrado en mercados menores— el cálculo del EV pierde base porque una de sus premisas es que la casa estima la probabilidad real honestamente. En Wimbledon, por tamaño, visibilidad y nivel de vigilancia, ese tipo de anomalía es marginal, pero conviene saber que existe como categoría.

Un criterio operativo que uso. Solo apuesto cuando mi EV estimado es al menos del 5% sobre la apuesta. Es decir, apuesto 100 cuando creo que el retorno esperado medio es al menos 105. Por debajo de ese umbral, la precisión de mis estimaciones no es suficiente para separar ruido de señal: el EV puede ser positivo en el papel pero falso en la práctica. Por encima de ese umbral, la ventaja empieza a ser robusta a pequeños errores de estimación. Este criterio es personal y ajustable. Apostadores más agresivos bajan a 2-3%; más conservadores suben a 7-8%. Lo que no es opcional es tener un umbral claro antes de sentarte a apostar. Sin umbral, cada apuesta parece justificada.

Un error muy común: pensar que EV positivo significa beneficio inmediato. No lo significa. EV positivo significa expectativa matemática favorable a largo plazo, con centenares o miles de apuestas. A corto plazo la varianza puede llevarte a pérdidas durante meses sin que eso invalide el EV.

Eficiencia del mercado de Wimbledon: dónde aparece valor

Un mercado eficiente es aquel donde las cuotas reflejan toda la información disponible y donde las desviaciones entre la probabilidad implícita y la probabilidad real son demasiado pequeñas para explotarlas con ventaja consistente. Wimbledon no es un mercado perfectamente eficiente, pero es uno de los más eficientes del tenis mundial. Conviene saber dónde no lo es.

La eficiencia se concentra en los partidos de más volumen: finales, semifinales, partidos con estrellas, prime time televisivo. En esos mercados se cruzan miles de apuestas por minuto, los operadores ajustan cuotas al segundo y el overround baja a mínimos históricos. Intentar encontrar valor aquí sin herramientas cuantitativas avanzadas es casi imposible. El mercado ya lo ha descontado todo.

Donde el mercado es menos eficiente es en los márgenes. Partidos de primera ronda entre el cabeza de serie 20 y un clasificado. Partidos del cuadro femenino que se televisan en cancha secundaria. Segundos y terceros sets de partidos sin estrellas. Los mercados en vivo de alta frecuencia durante un punto con incidencia física del jugador. Ahí los operadores —incluyendo los 44 con licencia activa de apuestas en España al cierre del tercer trimestre de 2025— no pueden mantener el mismo nivel de ajuste que en los mercados de alta exposición y aparecen ventanas de valor más accesibles.

IBIA monitoriza más de 1,5 millones de partidos al año en más de 80 deportes, correspondientes a más de 300.000 millones de dólares de volumen anual de apuestas. Esa cifra da idea del tamaño del mercado global y, por contraste, de lo concentrado que está el volumen real en torneos grandes como Wimbledon. Un partido de primera ronda del cuadro londinense puede tener más volumen negociado que la final de muchos ATP 250, lo que explica por qué el mercado ahí es más profundo pero también más difícil de batir sin un edge claro.

El tenis concentra una proporción llamativa de las alertas de apuestas sospechosas globales: 74 de las 300 totales en 2025. Esa estadística importa para el apostador honesto porque explica por qué los operadores vigilan especialmente el tenis con sistemas como SIGMA, el servicio de investigación global al que están obligados todos los licenciatarios españoles desde el primer trimestre de 2024. La ventaja para el apostador es que los mercados anómalos se detectan y corrigen rápidamente; la desventaja es que cualquier patrón de apuestas inusual por parte del usuario puede gatillar revisiones automáticas de cuenta.

Europa concentra el 35% de las alertas de apuestas sospechosas detectadas por IBIA en 2025. Esto no significa que el mercado europeo sea peor: significa que es el más grande y el mejor vigilado, así que detecta más casos. La mala noticia para el apostador ingenuo es que la ineficiencia de mercado por manipulación existe como fenómeno. La buena noticia es que los Grand Slams, Wimbledon entre ellos, son los torneos donde ese riesgo es más bajo porque los premios altos, las cámaras ubicuas y la atención mediática hacen que el retorno esperado de una manipulación sea mínimo frente al riesgo de detección.

Dónde busco valor yo en Wimbledon. Primeros dos días del torneo —cuando las casas aún están calibrando líneas con jugadores a los que han visto poco en hierba—. Partidos del cuadro femenino con precio asimétrico respecto al ranking ATP o WTA. Segundos sets de partidos donde el primero ha revelado información no descontada. Mercados de total de juegos en partidos entre dos sacadores parejos donde las casas tienden a fijar la línea conservadoramente. Esas son las cuatro ventanas más consistentes en once años de observación. Cada una exige herramienta distinta, y el artículo sobre mercados de apuestas de tenis en Wimbledon desarrolla cómo traducir cada lectura al producto adecuado.

Movimientos de cuota antes del saque: qué leer y qué no

Hay apostadores que miran cómo se mueve la cuota en las horas previas al partido y toman decisiones basadas en esos movimientos. Llevo años haciéndolo y mi conclusión es matizada: a veces aporta información útil, a veces es puro ruido, y es difícil saber cuál es cuál en tiempo real. Te explico los patrones que he aprendido a distinguir.

La cuota de cierre —la última disponible antes de que empiece el partido— es considerada por los analistas cuantitativos más rigurosos como el mejor estimador de la probabilidad real. La lógica es simple: ha absorbido toda la información que el mercado ha podido procesar, incluyendo la que apareció en los últimos minutos (calentamientos visibles, cambios de última hora, lluvia). Si la cuota de apertura era 1,60 y la de cierre es 1,45, el mercado ha ido ajustándose a favor del que cerró favorito por razones identificadas por el propio mercado.

Lo que no dice la cuota de cierre es por qué se ha movido. Un movimiento puede ser informacional —alguien con información privilegiada o análisis superior ha apostado fuerte— o puede ser puro volumen público hacia el favorito nominal. Distinguir ambos es el oficio real de la lectura de líneas, y requiere acceso a datos de volumen que los operadores españoles no publican abiertamente.

Un patrón que sí funciona: el reverse line movement. Consiste en detectar un movimiento de cuota contrario a dónde va el volumen público. Si todo el mundo apuesta al favorito pero la cuota del favorito sube en lugar de bajar, significa que dinero profesional está entrando al underdog con suficiente peso para absorber el flujo popular en sentido contrario. Ese dinero profesional suele ser más informado. Es una señal débil pero real, con tasa de acierto ligeramente superior a la media. No es milagro; es información.

Un patrón que no funciona: seguir ciegamente la dirección del movimiento como si fuera consejo. «La cuota del favorito ha bajado, debe estar pasando algo, apuesto al favorito» es mal razonamiento. La cuota ha bajado porque se están equilibrando flujos, no porque la casa sepa algo nuevo. Si sigues ese movimiento, estás apostando con peor precio al mismo jugador que el que apostó hace dos horas con mejor cuota. Estás pagando información ya descontada.

Un factor específico de Wimbledon que mueve cuotas: el clima. Lluvia anunciada para las próximas horas puede retrasar partidos y afectar al descanso acumulado, lo que mueve cuotas de forma no lineal. Cuando veas movimientos bruscos en la hora anterior al partido sin razón deportiva aparente, revisa el parte meteorológico de Londres antes de apostar.

Preguntas frecuentes sobre cuotas y margen

¿Qué overround se considera normal en el mercado ganador de Wimbledon?

Entre 3% y 6% en operadores con licencia DGOJ para partidos del cuadro principal. Los partidos de alta exposición —finales, semifinales, estrellas en prime time— tienden al extremo bajo de ese rango por la competencia entre casas. Partidos de primera ronda en canchas secundarias pueden llegar al 7%. Por encima del 8% el mercado es claramente caro frente al estándar de Grand Slam.

¿Cómo convierto una cuota fraccional a probabilidad implícita sin calculadora?

Divide el denominador entre la suma de numerador y denominador. Ejemplo: 5/2 da 2/(5+2) = 2/7 = 28,6%. Para 4/1 es 1/5 = 20%. Para 11/10 es 10/21 = 47,6%. Es la misma operación que harías para calcular probabilidad en un sistema de odds-to-one donde el denominador representa el capital y el numerador el beneficio.

¿Los movimientos de cuota previos al partido predicen el resultado?

Parcialmente y con matices. La cuota de cierre suele ser el mejor estimador disponible de la probabilidad real, pero seguir la dirección del movimiento como consejo directo no es rentable. Lo que sí tiene cierta señal es el reverse line movement —cuota que se mueve en dirección contraria al volumen público—, indicador de dinero profesional entrando al lado menos apostado.

¿Qué es una cuota ‘justa’ y por qué casi nunca está disponible al público?

Una cuota justa es la que reflejaría la probabilidad real estimada sin añadir margen de la casa. Se calcula normalizando las probabilidades implícitas para que sumen 100% exacto. No está disponible porque los operadores deben cubrir costes operativos, impuestos y riesgo empresarial; la diferencia entre cuota justa y cuota real es su ingreso bruto.

Tres hábitos útiles al leer la cuota

Si tuviera que reducir todo este artículo a tres rutinas mentales, serían las siguientes. Primera: convertir siempre la cuota a probabilidad implícita antes de evaluar la apuesta. No mires 2,50 como precio; míralo como 40% de probabilidad según la casa. Ese cambio de marco te obliga a preguntarte si tú crees que ese porcentaje es correcto, en lugar de si el retorno te parece atractivo. Son preguntas muy distintas y llevan a decisiones distintas.

Segunda rutina: calcular el overround de cada mercado antes de apostar. Dos cuotas sumadas tienen que dar más de 100%; cuánto más es el margen de la casa. Si ese margen supera los estándares razonables para el mercado concreto, el precio es caro y la ventaja requerida para compensar también lo es. Por debajo del 5% en moneyline principal es mercado competitivo; por encima del 7% empieza a ser caro; por encima del 10% directamente me retiro.

Tercera rutina: pensar siempre en términos de valor esperado, no de probabilidad de ganar. Hay apuestas con 80% de probabilidad de ganar y EV negativo. Hay apuestas con 35% de probabilidad de ganar y EV positivo. La primera parece segura pero te empobrece a largo plazo; la segunda te enriquece si tu estimación es correcta y tienes banca para sostener la varianza.

Creado por la redacción de «Apuestas Wimbledon».